平均賃料は銀座を含む3エリアで過去最高値を更新

訪日中国人減少の影響は限定的

全国主要商業エリアの貸店舗市場動向をまとめた四半期レポート。

銀座、表参道・原宿、新宿、渋谷、心斎橋、梅田、栄、京都、神戸、福岡の最新動向を掲載。

| 銀座 空室率 | 銀座 平均賃料 | 心斎橋 空室率 | 心斎橋 平均賃料 | 栄 空室率 | 栄 平均賃料 |

|---|---|---|---|---|---|

±0.0pp (前期比) |

+2.1% (前期比) |

+0.8pp (前期比) |

±0.0% (前期比) |

±0.0pp (前期比) |

±0.0% (前期比) |

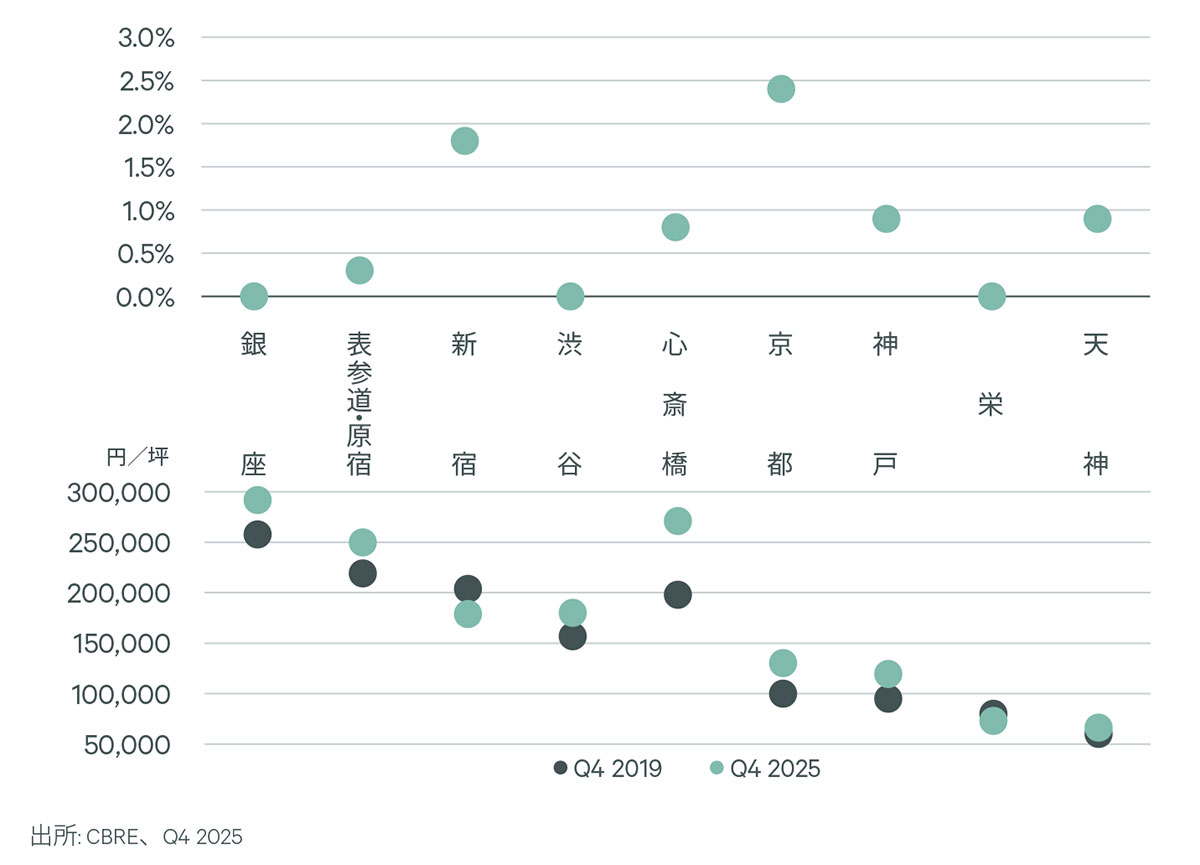

- 2025年Q4の平均賃料は、10エリアのうち3エリア(銀座、表参道・原宿、渋谷)で前期から上昇し、調査開始以来の最高値を更新。残りの7エリアは横ばいで、そのうち心斎橋、京都、神戸、天神は最高値を維持した。

- プライムエリアの空室率が0.0%のエリアは銀座、渋谷、栄の3エリアに減少。前期の空室率が0.0%だった心斎橋は6期ぶり上昇し、0.8%となった。

- 今期のリーシングマーケットでは、2025年11月に始まった中国政府の渡航自粛要請による影響はほとんどみられなかった。多くのリテーラーが中長期的視点で出店計画を進めている。また、既存店舗の売上は国内客や他国籍客の消費に下支えされているケースが多いことも寄与していると考えられる。

- 今後も募集区画の選択肢は限られ、複数リテーラーが競合する状況は続くことから、全国的に賃料の底上げ圧力は続くと予想する。中長期的視点で出店計画を進めるリテーラーであれば、出店戦略に対する中国人客減少による影響は限定的になると考えられるため、旺盛な出店意欲も変わらないだろう。

Figure 1: 空室率(上)と平均賃料(下)